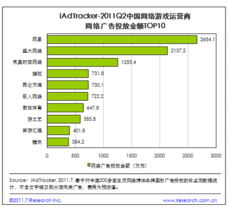

隨著互聯網技術的飛速發展和用戶娛樂需求的多元化,網頁游戲市場持續擴張,產業規模已突破7.8億元大關。這一數字不僅標志著網頁游戲作為一種輕量級、便捷化的娛樂形式,已成功吸引了龐大而穩定的用戶群體,更反映出其背后所蘊含的商業模式和營銷潛力。在這一片繁榮景象之下,一個不容忽視的現實是:傳統的網絡廣告投放模式正逐漸步入瓶頸期,點擊率下降、用戶審美疲勞、廣告屏蔽工具普及等問題日益凸顯,使得單純依賴流量購買進行推廣的效果大打折扣。

對于依賴網頁游戲流量或希望借此渠道進行推廣的企業而言,這一變化既是嚴峻的挑戰,也蘊藏著轉型與創新的機遇。企業推廣策略必須進行深刻調整。粗放式的廣告轟炸已難以為繼,精準化、內容化、場景化的營銷成為必然選擇。例如,將廣告與游戲內容深度結合,開發定制化的游戲內品牌互動環節,或利用大數據分析實現用戶畫像的精準匹配,從而在降低干擾的同時提升轉化效率。社交媒體和短視頻平臺的興起,為網頁游戲的推廣提供了新的流量入口和更豐富的敘事空間。通過KOL合作、話題營銷、創意短視頻等形式,可以更生動地展示游戲特色,引發社群共鳴和自發傳播。

與此作為承載這些游戲和推廣活動的基石——網站建設,其重要性在新時代被提到了前所未有的高度。一個成功的網頁游戲官網或企業推廣網站,已不再僅僅是信息發布的窗口,而應成為集品牌展示、用戶互動、社區運營、甚至直接變現于一體的綜合平臺。這意味著網站建設需要具備:

- 極致的用戶體驗:確保頁面加載速度、移動端適配、界面設計的直觀與美觀,降低用戶流失。

- 強大的技術支撐:采用HTML5等先進技術保障游戲運行的流暢與穩定,并具備處理高并發訪問的能力。

- 深度的內容整合:除了游戲介紹,更應提供攻略、資訊、玩家故事等豐富內容,增強用戶粘性。

- 數據驅動與智能化:集成數據分析工具,實時監控用戶行為,為游戲優化和推廣策略調整提供依據。

- 安全的支付與用戶體系:建立可靠的內購和用戶賬戶系統,保護用戶數據與交易安全。

面對7.8億規模的網頁游戲市場和網絡廣告的投放瓶頸,企業與網站建設者需要以更加系統化和創新性的思維來應對。未來的競爭,將不僅僅是游戲產品本身的競爭,更是整體用戶體驗、品牌生態構建以及數據精細化運營能力的綜合較量。唯有將優質的網頁游戲產品、創新的推廣策略與堅固、智能、以用戶為中心的網站平臺深度融合,才能在激烈的市場競爭中突破重圍,實現可持續的增長。